EL BALANCE GENERAL DEBE CONTENER LOS SIG. DATOS

CONCEPTO DE ESTADO DE PERDIDAS Y GANANCIAS: EL ESTADO DE PERDIDAS Y GANANCIAS O ESTADO DE RESULTADO ES UN DOCUMENTO CONTABLE QUE MUESTRA DETALLADO Y ORDENADAMENTE LA UTILIDAD O PERDIDAS DEL EJERCICIO.

CONCEPTO DE CUENTA: ES EL REGISTRO DONDE SE CONTROLAN ORDENADAMENTE LAS VARACIONES QUE PRODUCEN LAS OPERACIONES REALIZADAS EN LOS DIFERENTES CONCEPTOS DEL ACTIVO, DEL PASIVO Y DEL CAPITAL.

PRECISAMENTE, DE LAS CUENTAS DEL ACTIVO, DEL PASIVO Y DEL CAPITAL SE OBTIENEN LOS VALORES CON LOS CUALES SE FORMULAN EL BALANCE GENERAL Y EL ESTADO DE PERDIDAS Y GANANCIAS.

PARA DETERMINAR CON MAYOR FACILIDAD Y SEGURIDAD DICHOS VALORES, ES PRECISO QUE LAS CUENTAS CONTENGAN DOS COLUMNAS PARA REGISTRAR EN ELLAS LOS AUMENTOS Y DISMINUCIONES QUE SUFREN LOS CONCEPTOS ACTIVO, PASIVO Y CAPITAL POR LAS OPERACIONES REALIZADAS.

CONCEPTO DE CUENTA: ES EL REGISTRO DONDE SE CONTROLAN ORDENADAMENTE LAS VARACIONES QUE PRODUCEN LAS OPERACIONES REALIZADAS EN LOS DIFERENTES CONCEPTOS DEL ACTIVO, DEL PASIVO Y DEL CAPITAL.

PRECISAMENTE, DE LAS CUENTAS DEL ACTIVO, DEL PASIVO Y DEL CAPITAL SE OBTIENEN LOS VALORES CON LOS CUALES SE FORMULAN EL BALANCE GENERAL Y EL ESTADO DE PERDIDAS Y GANANCIAS.

PARA DETERMINAR CON MAYOR FACILIDAD Y SEGURIDAD DICHOS VALORES, ES PRECISO QUE LAS CUENTAS CONTENGAN DOS COLUMNAS PARA REGISTRAR EN ELLAS LOS AUMENTOS Y DISMINUCIONES QUE SUFREN LOS CONCEPTOS ACTIVO, PASIVO Y CAPITAL POR LAS OPERACIONES REALIZADAS.

A CONTINUACION DAMOS LOS TERMINOS CONTABLES CON QUE SE DENOMINAN LAS COLUMNAS Y LAS CANTIDADES QUE EN ELLAS SE REGISTRN:

DEBE: ES LA CCOLUMNA QUE SE ENCUENTRA EN LA PARTE IZQUIERDA.

HABER: ES LA COLUMNA QUE SE ENCUENTRA EN LA PRTE DERECHA.

CARGAR O DEBITAR: ES ANOTAR UNA CANTIDAD EN EL DEBE DE UNA CUENTA.

ABONAR O ACREDITAR: ES ANOTAR UNA CANTIDAD EN EL HABER DE UNA CUENTA.

MOVIMIENTOS Y SALDOS

PARA EXPLICAR LOS MOVIMIENTOS Y SALDOS, REPRESENTAMOS LA CUENTA POR MEDIO DEL SIGUIENTE ESQUEMA:

SE LES LLAMA MOVIMIENTOS A LAS SUMAS DE LOS CARGOS Y DE LOS ABONOS.

EXISTEN DOS CLASES DE MOVIMIENTO: MOVIMIENTO DEUDOR Y MOVIMIENTO ACREEDOR.

MOVIMIENTO DEUDOR: SE LLAMA MOVIMIENTO DEUDOR A LA SUMA DE LOS CARGOS DE UNA CUENTA. EJEMPLO:

MOVIMIENTO ACREEDOR: SE LLAMA MOVIMIENTO ACREEDOR A LA SUMA DE LOS ABONOS DE UNA CUENTA. EJEMPLO:

SALDO: ES LA DIFERENCIA ENTRE EL MOVIMIENTO DEUDOR Y EL ACREEDOR.

EXISTEN DOS CLASES DE SALDOS: SALDO DEUDOR Y SALDO ACREEDOR.

SALDO DEUDOR: UNA CUENTA TIENE SALDO DEUDOR CUANDO SU MOVIMIENTO DEUDOR ES MAYOR QUE EL ACREEDOR. EJEMPLO:

CUANDO UNA CUENTA UNICAMENTE TIENE MOVIMIENTO DEUDOR, SU VALOR REPRESENTA SALDO DEUDOR. EJEMPLO:

CUENTA SALDADA O CERRADA: UNA CUENTA ESTÁ SALDADA O CERRADA CUANDO SUS MOVIMIENTOS SON IGUALES. EJEMPLO:

RAGLAS DEL CARGO Y DEL ABONO

1. LAS CUENTAS DEL ACTIVO EMPIEZAN CON UN CARGO, AUMENTAN CARGÁNDOLAS, DISMINUYEN ABONÁNDOLAS, Y SU SALDO ES DEUDOR.

2. LAS CUENTAS DEL PASIVO EMPIEZAN CON UN ABONO, AUMENTAN ABONÁNDOLAS, DISMINUYEN CARGÁNDOLAS, Y SU SALDO ES ACREEDOR.

3. LA CUENTA DEL CAPITAL EMPIEZAN CON UN ABONO, AUMENTA ABONÁNDOLA, DISMINUYE CARGÁNDOLA, Y SU SALDO POR LO REGULAR ES ACREEDOR.

4. LAS CUENTAS DEL CAPITAL O DE RESULTADOS; GASTOS DE VENTA Y GASTO DE ADMINISTRACIÓN, SIEMPRE SE CARGAN Y, POR TANTO, SU SALDO SERA DEUDOR.

5. LAS CUENTAS DEL CAPITAL O DE RESULTADOS: GASTOS Y PRODUCTOS FINANCIEROS Y OTROS GASTOS Y PRODUCTOS, SE PUEDEN CARGAR O ABONAR Y, POR TANTO, SU SALDO PODRA SER DEUDOR O ACREEDOR.

1. LAS CUENTAS DEL ACTIVO EMPIEZAN CON UN CARGO, AUMENTAN CARGÁNDOLAS, DISMINUYEN ABONÁNDOLAS, Y SU SALDO ES DEUDOR.

2. LAS CUENTAS DEL PASIVO EMPIEZAN CON UN ABONO, AUMENTAN ABONÁNDOLAS, DISMINUYEN CARGÁNDOLAS, Y SU SALDO ES ACREEDOR.

3. LA CUENTA DEL CAPITAL EMPIEZAN CON UN ABONO, AUMENTA ABONÁNDOLA, DISMINUYE CARGÁNDOLA, Y SU SALDO POR LO REGULAR ES ACREEDOR.

4. LAS CUENTAS DEL CAPITAL O DE RESULTADOS; GASTOS DE VENTA Y GASTO DE ADMINISTRACIÓN, SIEMPRE SE CARGAN Y, POR TANTO, SU SALDO SERA DEUDOR.

5. LAS CUENTAS DEL CAPITAL O DE RESULTADOS: GASTOS Y PRODUCTOS FINANCIEROS Y OTROS GASTOS Y PRODUCTOS, SE PUEDEN CARGAR O ABONAR Y, POR TANTO, SU SALDO PODRA SER DEUDOR O ACREEDOR.

PARTIDA DOBLE

LA PARTIDA DOBLE ESTABLECE QUE A TODO CARGO LE CORRESPONDE UN ABONO Y VICEVERSA.

ESTO QUIERE DECIR QUE NUNCA PODRA DARSE UN CARGO A UNA CUENTA, SIN QUE SE HAYAN OPERADO ABONOS A UNAS O VARIAS CUENTAS.

ESTA FORMA DE REGISTRAR LAS OPERACIONES FUE CONCEBIDA POR PRIMERA VEZ EN VENECIA, EN EL SIGLO XV, AÑOS DE 1494, POR EL FRAILE FRANCISCANO LUCA PACCIOLI, QUE FUE QUIEN TUVO LA IDEA DE ANALIZAR EN LAS CUENTAS TODOS LOS EFECTOS QUE PRODUCEN LAS OPERACIONES, CONSERVANDO SIEMPRE LA IGUALDAD NUMERICA DEL BALANCE.

FORMA EN QUE SE DEBE PROCEDER PARA REGISTRAR LAS OPERACIONES.

PARA REGISTRAR LAS OPERACIONES, EN PRIMER LUGAR, SE DEBEN ANALIZAR, ES DECIR, SE DEBE DETERMINAR LA VARIACIÓN QUE SUFREN LAS CUENTAS AFECTADAS Y, DESPUÉS,

SE DEBEN APLICAR LAS REGLAS DEL CARGO Y DEL ABONO.

ENSEGUIDA SE PRESENTA UN EJEMPLO DE CÓMO RESOLVER LAS OPERACIONES.

OPERACIÓN 1. VENDIMOS MERCANCIAS POR $50 000.00 EN EFECTIVO. (A1)

ANALISIS DE LA OPERACIÓN

-Ac MERCANCIAS $ 50 000.00

+Ac CAJA 50 000.00

DESPUES DE LA VARIACION DE CADA CUENTA SE DEBEN APLICAR LAS REGLAS DEL CARGO Y DEL ABONO; EJEMPLO:

-Ac MERCANCIAS $ 50 000.00 SE ABONA

+Ac CAJA 50 000.00 SE CARGA

EL ANALISIS ANTERIOR SE DEBE REGISTRAR EN UN LIBRO ESPECIAL LLAMADO DIARIO, EL CUAL SERA OBJETO DE UN ESTUDIO POSTERIOR; POR LO PRONTO, LO VAMOS A REPRESENTAR POR MEDIO DEL SIG. ESQUEMA:

ESTO QUIERE DECIR QUE NUNCA PODRA DARSE UN CARGO A UNA CUENTA, SIN QUE SE HAYAN OPERADO ABONOS A UNAS O VARIAS CUENTAS.

ESTA FORMA DE REGISTRAR LAS OPERACIONES FUE CONCEBIDA POR PRIMERA VEZ EN VENECIA, EN EL SIGLO XV, AÑOS DE 1494, POR EL FRAILE FRANCISCANO LUCA PACCIOLI, QUE FUE QUIEN TUVO LA IDEA DE ANALIZAR EN LAS CUENTAS TODOS LOS EFECTOS QUE PRODUCEN LAS OPERACIONES, CONSERVANDO SIEMPRE LA IGUALDAD NUMERICA DEL BALANCE.

FORMA EN QUE SE DEBE PROCEDER PARA REGISTRAR LAS OPERACIONES.

PARA REGISTRAR LAS OPERACIONES, EN PRIMER LUGAR, SE DEBEN ANALIZAR, ES DECIR, SE DEBE DETERMINAR LA VARIACIÓN QUE SUFREN LAS CUENTAS AFECTADAS Y, DESPUÉS,

SE DEBEN APLICAR LAS REGLAS DEL CARGO Y DEL ABONO.

ENSEGUIDA SE PRESENTA UN EJEMPLO DE CÓMO RESOLVER LAS OPERACIONES.

OPERACIÓN 1. VENDIMOS MERCANCIAS POR $50 000.00 EN EFECTIVO. (A1)

ANALISIS DE LA OPERACIÓN

-Ac MERCANCIAS $ 50 000.00

+Ac CAJA 50 000.00

DESPUES DE LA VARIACION DE CADA CUENTA SE DEBEN APLICAR LAS REGLAS DEL CARGO Y DEL ABONO; EJEMPLO:

-Ac MERCANCIAS $ 50 000.00 SE ABONA

+Ac CAJA 50 000.00 SE CARGA

EL ANALISIS ANTERIOR SE DEBE REGISTRAR EN UN LIBRO ESPECIAL LLAMADO DIARIO, EL CUAL SERA OBJETO DE UN ESTUDIO POSTERIOR; POR LO PRONTO, LO VAMOS A REPRESENTAR POR MEDIO DEL SIG. ESQUEMA:

OPERACIÓN 2. COMPRAMOS MERCANCIAS POR $40,000.00 EN EFECTIVO. (A2)

ANALISIS DE LA OPERACIÓN

+Ac MERCANCIAS $ 40 000.00 SE CARGA

-Ac CAJA 40 000.00 SE ABONA

ASIENTO DE LA OPERACIÓN

ANALISIS DE LA OPERACIÓN

+Ac MERCANCIAS $ 40 000.00 SE CARGA

-Ac CAJA 40 000.00 SE ABONA

ASIENTO DE LA OPERACIÓN

OPERACIÓN 3. VENTA DE MERCANCIAS POR UN TOTAL DE $ 50 000.00, EL 2% AL CONTADO, 38% CON UNA LETRA DE CAMBIO Y POR EL RESTO NOS FIRMAN UN CHEQUE. (A3)

ANALISIS DE LA OPERACIÓN

+Ac CAJA $1 000.00 SE CARGA

+Ac DOC. X COBRAR $19 000.00 SE CARGA

+Ac BANCOS $30 000.00 SE CARGA

-Ac MERCANCIAS $50 000.00 SE ABONA

ANALISIS DE LA OPERACIÓN

+Ac CAJA $1 000.00 SE CARGA

+Ac DOC. X COBRAR $19 000.00 SE CARGA

+Ac BANCOS $30 000.00 SE CARGA

-Ac MERCANCIAS $50 000.00 SE ABONA

ASIENTO DE LA OPERACION

OPERACIÓN 4. PAGAMOS CON CHEQUE UNA LETRA DE CAMBIO A NUESTRO CARGO POR

$ 10 000.00 (A4)

ANALISIS DE LA OPERACIÓN

-Ac BANCOS $10 000.00 SE ABONA

+Pc DOC. X PAGAR 10 000.00 SE CARGA

ASIENTO DE LA OPERACIÓN

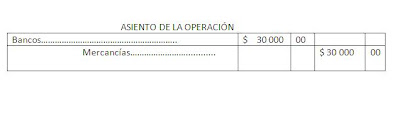

OPERACIÓN 5. VENDIMOS MERCANCIAS POR UN TOTAL DE $30 000.00 (A5)

ANALISIS DE LA OPERACIÓN

+Ac BANCOS $30 000.00 SE CARGA

-Ac MERCANCIAS 30 000.00 SE ABONA

VEA QUE PRIMERO SE ANOTA LA CUENTA DEUDORA CON SU CANTIDAD DE CARGO, Y EN EL SIGUIENTE RENGLÓN DEJANDO SANGRÍA, SE ANOTA LA CUENTA ACREEDORA CON SU CANTIDAD DE ABONO. A ESTA FORMA DE REGISTRAR UNA OPERACIÓN SE LE DENOMINA ASIENTO DE DIARIO.

PARA DISTINGUIR LA CONTRAPOSICION QUE GUARDA LA CUENTA DE CARGO CON RESPECTO DE LA ABONO, A ESTA ÚLTIMA SE LE ANTEPONE EN FORMA EXPRESAR LA PREPOSICION “a”. EN CASO DE QUE EL ASIENTO DE DIARIO CONSTE DE VARIAS CUENTAS, A CADA UNA DE LAS QUE APARECEN ABONADAS SE LES DEBE ANTEPONER EN FORMA EXPRESA, NO ESCRITA, LA PREPOSICION “a”, INDICANDO EN CADA UNA DE ELLAS LA CANTIDAD CORRESPONDIENTE.

EL ASIENTO DE DIARIO DE TODAS LAS ANTERIOR, QUEDA REGISTRADO EN ESQUEMAS DE MAYOR, DE ESTA FORMA:

$ 10 000.00 (A4)

ANALISIS DE LA OPERACIÓN

-Ac BANCOS $10 000.00 SE ABONA

+Pc DOC. X PAGAR 10 000.00 SE CARGA

ASIENTO DE LA OPERACIÓN

OPERACIÓN 5. VENDIMOS MERCANCIAS POR UN TOTAL DE $30 000.00 (A5)

ANALISIS DE LA OPERACIÓN

+Ac BANCOS $30 000.00 SE CARGA

-Ac MERCANCIAS 30 000.00 SE ABONA

VEA QUE PRIMERO SE ANOTA LA CUENTA DEUDORA CON SU CANTIDAD DE CARGO, Y EN EL SIGUIENTE RENGLÓN DEJANDO SANGRÍA, SE ANOTA LA CUENTA ACREEDORA CON SU CANTIDAD DE ABONO. A ESTA FORMA DE REGISTRAR UNA OPERACIÓN SE LE DENOMINA ASIENTO DE DIARIO.

PARA DISTINGUIR LA CONTRAPOSICION QUE GUARDA LA CUENTA DE CARGO CON RESPECTO DE LA ABONO, A ESTA ÚLTIMA SE LE ANTEPONE EN FORMA EXPRESAR LA PREPOSICION “a”. EN CASO DE QUE EL ASIENTO DE DIARIO CONSTE DE VARIAS CUENTAS, A CADA UNA DE LAS QUE APARECEN ABONADAS SE LES DEBE ANTEPONER EN FORMA EXPRESA, NO ESCRITA, LA PREPOSICION “a”, INDICANDO EN CADA UNA DE ELLAS LA CANTIDAD CORRESPONDIENTE.

EL ASIENTO DE DIARIO DE TODAS LAS ANTERIOR, QUEDA REGISTRADO EN ESQUEMAS DE MAYOR, DE ESTA FORMA:

INTEGRANTES DEL EQUIPO # 2

CORAL NAVA RABIELA

ESTEPHANIE CASTILLO DELGADO

ROBERTO MAGAÑA ARTIAGA

MARIAL DEL CARMEN MERCADO PERALTA

NETZER OZIEL DE JESUS CASTRO

{kind=link}

hola compañeros!

ResponderEliminarespero que esten de lo mejor que se pueda!

muy grato me es leer el trabajo de la compañera Coral no esta de mas decir que es muy claro y estoy segura que ayudara a mas de uno a despejar alguna duda que haya quedado es un trabajo muy completo ya que te preocupaste por dejar los esquemas principales como son el de la T y todos los demas esquemas como asientro de operacion y diferentes tipos de cuentas.

bueno compaeros me despido deseandoles lo mejor

ha y tambine hacerle un comentario al profesor contador Salvador que ya revise su blog me gusto muhco profe lastima que no le pude comentar no se porque.

hasta pronto

atte.

Daybelis Lizbeth Solis Ramos

AURORA BARRERA HERNANDEZ

ResponderEliminarME PARECE UN EXELENTE TRABAJO AMIGA CORAL,

TODO ESTA BIEN ESPECIFICADO.

BYE SALUDOS A TODOS Y MUCHOS BESOS

todo esta bien especificado, felicidades al equipo.

ResponderEliminarrubi melchor hernandez

HOLA AMIGA CORAL TU TRABAJO ME PARECIO MUY BUENO Y MUY ESPECIFICADO EN TODO YA QUE NOS RESALTASTE CON CLAROS EJEMPLOS LOS CONCEPTOS DE ABONOS, LOS CARGOS, LOS SALDOS ,LOS MOVIMIENTOS ETC. Y PUDE DESPEJAR ALGUNAS DUDAS ;TU TARABAJO QUEDO MUY COMPLETO Y CLARO FELICIDADES

ResponderEliminarATT. MARIEL ARANA SANTIAGO

Muy bien compañeros, (coral) siempre sobresales, por tu forma de darnos entender tu forma de ver los conceptos, lo único que no me gusto mucho, fueron los ejemplos, como los trascribieron o la manera, en como en la clase no estaban muy bien expresados, un poco me confundieron o será que a mí me enseñaron de otra forma, (forma diferente). Los esquemas ayudan a comprender las dudas, mínimas que surjan, (la partida doble, las reglas del cargo y el abono, movimiento y saldos. Esta muy bien elaborado. Esta muy bien hecho, felicidades (coral).

ResponderEliminarATTE: José Carlos castro Hernández.

hola corii ps muii agradable tu trabajo muiu explicado los ejemplos claros yo no entendia el tema pero ya me esta quedando claro despues de unas tres leidas y con la clase de hoy muy buen trabajo lo malo esque ya no te lo tomaran en cuenta de igual manera pero muy bueno felicidades y mucha suerte..

ResponderEliminarsaludos a todos y suerte al equipo numero 3

att. la emo0o jaja n0o es ciert0o s0oy

Denisse Cristal Ruiz Torres

h0la q tal compañer0s!

ResponderEliminarps la informacion esta muy especifica!!

es un buen trabaj0 d la c0mpañera c0ral!

jeje

ps ojala i el conocimient0 n0s sirva a todo

el grupO!

i ojala comenten...

greg0rio!!

que ondas coral que chido trabajo...

ResponderEliminaren el nos puedes dar a conecer punto por punto muy bien

explicado,datallado,expresado,desarrolado.lo bueno fue que entendi, bueno no del todo pero entendi.

bueno saludos al equipo.

att: jose alberto barrera iturio

Hola compañeros los saludo nuevamente para felizitarr al equipooo en gral. creo que su tema esta muy bien enriquesido y muy bien redactadoo creo que se esforsaron para lograr este resultado.

ResponderEliminary alfin de cuentass para eso es este blogspot para intercambiar el conosimiento de diferentes tipos de vista o opinion.

lo que no me paresio compañeross que dejen travajando a una sola persona aviendo mas integrantes en el equipo hay que echarle mas ganas para alcanzar el exitoo y no de pender de otras personass sin otro comentario que agregar me despido no sin antes enviarles un cordial saludoo atodoss los quiero

jeje besoss

attm

el pelonsito del salon::

Yoshio Cuauhtemoc Rebolledo Gomez

Compañeros del grupo 4ª.

ResponderEliminarHasta hoy día, siendo las 1400 Hrs. declaro desierto este espacio de comentarios para este segundo tema, por lo tanto no existe registro de actividad, es decir totalmente cero, y cero es cero no mas.

Hasta la próxima oportunidad, que tengan suerte,

Saludos, yo el profe.

Salvador Carreto Herrera.

QUE TAL COMPAÑEROS! ESPERO QUE SE ENCUENTREN BIEN. PASO LO SIGUIENTE.

ResponderEliminarEL TRABAJO ME PARECIO MUY BIEN DESARROLLADO, SINTETIZADO Y REFLEXIVO.

PERO EN EL ULTIMO EJEMPLO LE FALTO QUE LE PONIERA UN EJEMPLO DE SALDO ACREDOR. PERO ESTA MUY BIEN EL TRABAJO.

LASTIMA QUE NO TODOS DEL EQUIPO TRABAJARON, Y FELICITO A LA COMPAÑERA CORAL POR SU BUEN TRABAJO.

BUENO ES TODO, POR EL MOMENTO.

SE DESPIDE DE USTEDES SU COMPAÑERA AURORA BARRERA HERNANDEZ. BYE............

en pues graxias por la informacion si me servio por que no siempre cuando le pones el tema

ResponderEliminarcompleto sale

y es una fortuna que asi se pudiese

graxias

y muy buena informacion y hasta con ejemplo wiii

kisss

:)

MAL TRABAJO

ResponderEliminarMuy bien desglosado, muy bien explicado. Gracias.

ResponderEliminar